El equipo económico anhela replicar el auge del crédito al consumo que se vivió entre finales de 2024 y 2025, un ciclo que se interrumpió tras el fallido desarme de las LEFIs y la volatilidad generada por el clima preelectoral. Sin embargo, ahora hay un factor adverso que no existía en ese entonces: los niveles récord de impago.

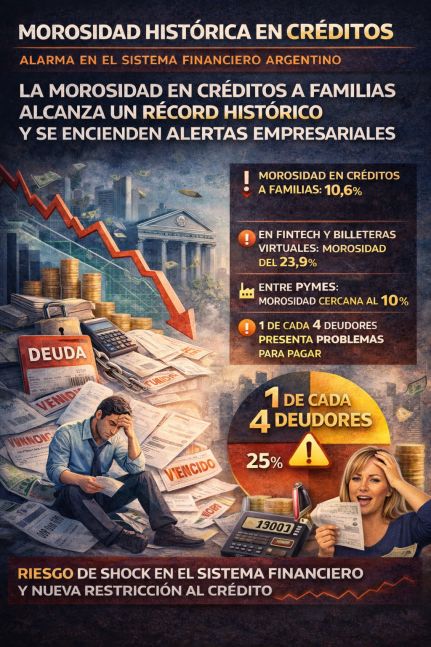

Recientemente, la consultora 1816 estimó que la mora de las familias alcanzó el 12,7% del sistema financiero en mayo, afectando a 5,8 millones de argentinos. En una línea similar, el director de Analytica, Claudio Caprarulo, indicó que aproximadamente el 27% de los 19,8 millones de argentinos con crédito se encuentra en esta situación, lo que representa a un total de 5,3 millones de personas.

A pesar de ello, Caprarulo señaló que en mayo “si bien la morosidad de la cartera de crédito a las familias aumentó, no así la cantidad de personas morosas” y destacó que “la tasa de aumento de la morosidad de la cartera también ha mostrado una disminución en los últimos meses”.

Por su parte, el economista y ex director del Banco Central, Jorge Carrera, afirmó que no se puede tener “completamente la seguridad” de que el fenómeno de morosidad se haya detenido. “Las causas que lo provocan están plenamente vigentes: se deben más a la caída en la actividad económica y el descenso de los ingresos que al impacto de la tasa, que tampoco ha disminuido tanto”, destacó.

El experto también mencionó que el nivel de mora “es alto y preocupante”, sugiriendo que la cifra actual podría no reflejar la realidad total de las personas en dificultades, quienes aún no han sido catalogadas formalmente como morosas. “Los bancos, dado que (los deudores) son clientes en muchos casos, antes de cambiarlos de categoría buscan ofrecerles una nueva oportunidad o una refinanciación”, ejemplificó. Por este motivo, opinó que el total de personas con problemas de pago podría ser mayor al revelado por las estadísticas.

Luciano Patruco, economista de Eco Go, destacó que “el crédito dejó de expandirse en términos reales hace ya 7 meses, por lo que no se prevé una reducción de la morosidad impulsada por una expansión del crédito”. Sin embargo, mencionó un factor de mitigación: “los planes de financiación que están implementando algunos bancos, especialmente el Banco Nación”.

Proyecciones recientes indican que el nivel de morosidad total en el sector privado alcanzó su punto máximo en junio, con estimaciones que varían entre el 7,8% y el 8%, luego de un nivel de 7,2% en mayo. Se prevé que a partir de este pico, la morosidad empiece a descender lentamente, alcanzando entre un 6,3% y un 6,5% para diciembre de este año. Aunque esto representa una mejora, el índice se mantendría en cifras demasiado elevadas para facilitar la reactivación del crédito.

Caprarulo comentó que si los salarios formales logran sostener su mejora frente a la inflación, como ocurrió en abril, podría considerarse que se ha alcanzado el pico de la morosidad. “Esto no significa que el problema esté resuelto ni que no se deba reflexionar sobre cómo recuperar la capacidad de crédito de 5,3 millones de argentinos excluidos de la financiación”, enfatizó.

Por lo tanto, consideró que “puede haber una recuperación” en el crédito en los próximos meses, “aunque podría ser marginal”. Y añadió: “Lo que hemos observado en los últimos meses es que el crédito, en el mejor de los casos, se encuentra estancado, y en algunas líneas ha disminuido”.

En cuanto a las condiciones propicias, Patruco mencionó que junto a la desaceleración de la inflación, una más flexible postura gubernamental respecto a la homologación de aumentos podría favorecer el aumento de salarios reales y la disminución de la morosidad, lo que habilitaría a más personas para acceder al crédito y fomentaría un crecimiento sustentado.

Carrera, por su parte, visualiza un escenario más complicado para la recuperación del sector: “Está muy limitado, puesto que una parte de los que necesitan crédito se encuentran en una situación crítica. Además, los bancos se ven obligados a adoptar posturas más cautelosas a la hora de otorgar créditos, ya que nadie quiere ver aumentar la mora”. También subrayó que no solo se deben mejorar los ingresos en términos reales, sino también el ingreso disponible. “El salario real, comparado con hace uno o dos años, no refleja la misma capacidad de compra. Ahora, el pago de servicios tiene un peso mucho mayor y el ingreso disponible es menor, lo que lleva a que se necesite una mejora considerable”.

Asimismo, subrayó que “debería cesar el crecimiento de la informalidad y la desocupación”, dado que solo los trabajadores formales pueden acceder a créditos razonables. Mencionó que si bien “la tasa ya ha disminuido bastante, aún tendría que haber un traspaso de tasas más bajas a los nuevos créditos”.

Finalmente, destacó un aspecto que agrega complejidad a la situación: el elevado nivel de morosidad entre la población más joven. “Son aquellos que tienen un futuro por delante para acceder a crédito, y una vez que se encuentran en mora, es probable que los bancos sean más reacios a otorgarles financiamiento, y esa huella no desaparece fácilmente.”